Дивіться також

25.11.2024 11:47

25.11.2024 11:47

У п'ятницю ключові індекси Волл-стріт закрили торги впевненим зростанням, забезпечив позитивні підсумки тижня. Інвестори залишилися задоволені економічними показниками, які свідчать про стабільну активність у найбільшій економіці світу.

Листопад приніс 31-місячний максимум за показником ділової активності. Основний драйвер оптимізму — очікування пом'якшення монетарної політики та можливих податкових послаблень. Ці перспективи пов'язують із запланованою зміною політичного курсу, яку Дональд Трамп обіцяє реалізувати після вступу на посаду президента наступного року.

На тлі впевненості у зростанні внутрішнього ринку індекс Russell 2000 (.RUT), який фокусується на акціях малих компаній, став яскравим лідером. У п'ятницю він додав 1,8%, а за тиждень його приріст склав разючі 4,3%. У результаті індекс досяг свого максимуму за останні кілька тижнів.

Однак не всі компанії змогли порадувати своїх акціонерів. Так, акції Alphabet (GOOGL.O) продовжили падіння, втративши ще 1,7% після 4-відсоткового зниження у четвер. Причина — заява Міністерства юстиції США, яке звинуватило технологічного гіганта в монополізації ринку онлайн-пошуку.

Акції Nvidia (NVDA.O), лідера у сфері штучного інтелекту, також знизилися на 3,2% після нестабільних торгів. Волатильність стала реакцією на оприлюднений квартальний прогноз, який викликав у інвесторів змішані почуття.

На тлі зростання S&P 500 індекс акцій вартості (.IVX) піднявся на 0,78%, що відображає зміну уподобань інвесторів. Компанії, орієнтовані на довгострокову стабільність, почали привертати більше уваги, ніж традиційні «акції зростання» (.IGX).

«Ми спостерігаємо довгоочікуваний перехід лідерства — від технологічного сектора до ширшого спектра активів. Це підтверджується динамікою індексу малої капіталізації та зміцненням позицій акцій вартості», — зазначає Марк Хакетт, керівник відділу інвестиційних досліджень Nationwide.

Зростальні настрої на Волл-стріт створюють основу для оптимізму, хоча ризики волатильності залишаються. Увага інвесторів зосереджена на ключових економічних і корпоративних подіях, які задаватимуть тон ринку в найближчі тижні.

У п'ятницю всі основні індекси Волл-стріт завершили торги в плюсі, зміцнюючи позиції завдяки позитивним настроям інвесторів. Індекс Dow Jones Industrial Average (.DJI) зріс на 426,16 пункту (+0,97%), досягнувши позначки 44 296,51. Індекс S&P 500 (.SPX) додав 20,63 пункту (+0,35%), досягнувши рівня 5 969,34. Nasdaq Composite (.IXIC) піднявся на 31,23 пункту (+0,16%), завершивши день на рівні 19 003,65.

Серед секторів S&P 500 найбільший приріст продемонстрували акції промислових компаній (.SPLRCI), які додали 1,36%. Водночас сектор споживчих товарів дискреційного призначення (.SPLRCL) показав найгірший результат, знизившись на 0,69%.

Ринок завершив тиждень на мажорній ноті: S&P 500 зріс на 1,68%, Nasdaq додав 1,73%, Dow продемонстрував приріст на 1,96%. Такі результати зміцнюють впевненість інвесторів у стійкості економіки та підтримують загальний оптимізм на ринку.

Інвестори уважно стежать за політикою Федеральної резервної системи. Сценарії коливаються між паузою та можливим скороченням ставок, що зумовлено очікуваннями щодо впливу ініціатив Дональда Трампа на інфляцію.

Згідно з даними інструменту FedWatch від CME Group, ймовірність того, що ФРС знизить ставку на 25 базисних пунктів у грудні, становить 59,6%. Таке рішення може стати потужним каталізатором для подальшого зростання ринків.

Акції Gap Inc (GAP.N) зросли на 12,8% після оптимістичних прогнозів від компанії. Материнська структура бренду Old Navy переглянула річний прогноз у бік підвищення, заявивши про потужний старт святкового сезону. Це стало сигналом для інвесторів про те, що споживчий попит залишається на високому рівні.

Зростання індексів і позитивні корпоративні новини вказують на готовність ринку до подальшого зміцнення. Проте невизначеність навколо рішень ФРС залишається ключовим фактором ризику. У найближчі тижні увага буде зосереджена на даних про споживчі витрати та сигналах від Центробанку, які можуть задати тон для фінального акорду року.

Компанія Intuit (INTU.O), власник популярного сервісу TurboTax, опинилася під тиском. У четвер компанія оприлюднила прогноз щодо доходів і прибутків за другий квартал, який виявився нижчим за очікування аналітиків Волл-стріт. Це призвело до різкого падіння акцій на 5,7% під час торгової сесії у п'ятницю.

На Нью-Йоркській фондовій біржі (NYSE) кількість акцій, що зростали, значно перевищила кількість тих, що знижувалися. Співвідношення склало 3,2 до 1, що свідчить про переважання позитивних настроїв. Біржа також зафіксувала 532 нових максимуми й лише 41 новий мінімум — результат, який підтверджує зміцнення позицій багатьох компаній.

Ситуація на Nasdaq також була сприятливою для зростання: 3076 акцій завершили день у «зеленій» зоні, тоді як 1271 акція пішла в мінус. Співвідношення зростальних і спадних паперів склало 2,42 до 1.

Індекс S&P 500 показав 83 нових 52-тижневих максимуми, зафіксувавши лише один новий мінімум. Nasdaq Composite зареєстрував 179 нових максимумів і 85 мінімумів.

Попри загальне покращення ринкової ситуації, обсяг торгів на американських біржах склав 13,49 млрд акцій. Цей показник виявився нижчим за середнє значення за останні 20 сесій, яке становить 14,65 млрд акцій. Зниження активності може бути пов'язане з очікуванням ключових економічних даних і рішень Федеральної резервної системи.

Ринки продовжують демонструвати ознаки стійкості, проте слабкі прогнози окремих компаній, таких як Intuit, вказують на збереження ризиків. Найближчими днями увага учасників ринку буде зосереджена на корпоративних звітах і макроекономічній статистиці, які можуть визначити подальший вектор руху.

Цього тижня увага ринку прикута до американських споживачів і сектору роздрібної торгівлі, адже Чорна п'ятниця дає старт святковим покупкам. Цей період традиційно є лакмусовим папірцем для аналізу купівельної активності, особливо в умовах безперервного тиску високих цін.

Перші сигнали від великих ритейлерів демонструють контрастну картину. Walmart (WMT.N) у вівторок втретє за рік переглянув свої прогнози в бік підвищення, відзначивши стабільний попит. Водночас Target (TGT.N) розчарував: у середу компанія повідомила про знижені очікування щодо продажів і прибутку в святковий період. Це суттєво вдарило по акціях компанії, які пішли в мінус.

Сезон святкових покупок стане важливим індикатором стану споживчих витрат, що становлять понад дві третини економіки США. Хоча інфляція сповільнилася порівняно з рекордними рівнями двох років тому, високі ціни залишаються викликом для покупців, як зазначає Еббі Роуч, портфельний аналітик Allspring Global Investments.

Попри інфляційний тиск, американці демонструють більш позитивний настрій цього сезону. Згідно з опитуванням Morgan Stanley, у якому взяли участь близько 2000 споживачів, 35% респондентів планують збільшити витрати на святковий шопінг порівняно з минулим роком. Це значно вище рівнів попередніх двох років, що додає оптимізму в очікуваннях щодо результатів сезону.

Для акцій роздрібних компаній сезон також стане перевіркою на міцність. У 2024 році їхня динаміка була неоднозначною: Walmart утримував позиції, тоді як Target та деякі інші великі ритейлери стикалися з волатильністю.

Чорна п'ятниця та наступні тижні обіцяють не лише пожвавити торгові майданчики, але й дати чіткі сигнали про стан економіки та споживчі настрої. Усе це, безумовно, вплине на ринок акцій і стратегічні прогнози на 2025 рік.

Найбільші компанії роздрібної торгівлі демонструють різні сценарії успіху на тлі економічних викликів. Walmart, лідер галузі за ринковою капіталізацією, завершує 2024 рік із вражаючим зростанням акцій більш ніж на 70%. Costco Wholesale (COST.O) також показав сильні результати, додавши 46%. Онлайн-гігант Amazon (AMZN.O), балансуючи між роздрібною торгівлею та хмарними технологіями, збільшив вартість своїх акцій на 30%.

Не всі гравці ринку змогли витримати економічний тиск. Акції Dollar General (DG.N) та Dollar Tree (DLTR.O) обвалилися на 40% та 50% відповідно. Аналітики пов'язують це з ударом інфляції по низькодохідних категоріях споживачів, які становлять основну клієнтську базу цих дискаунтерів.

Не найкращим чином ідуть справи й у Target (TGT.N). Компанія, яка зробила ставку на недорогі товари першої потреби, втратила 12% своєї вартості за рік. Прогнози вказують на те, що конкуренти змогли переманити покупців, орієнтованих на вартість.

Два сектори індексу S&P 500, куди входить більшість ритейлерів, показали помірне зростання: акції компаній, пов'язаних із товарами повсякденного попиту, зросли на 23%. Сектор споживчих товарів першої потреби додав 16%. Для порівняння, загальне зростання індексу S&P 500 склало 25%.

Наступний тиждень обіцяє чергову хвилю корпоративних звітів. У центрі уваги — прибутки таких гігантів, як Best Buy (BBY.N), Macy's (M.N), Nordstrom (JWN.N) та Urban Outfitters (URBN.O). Ці дані дозволять оцінити, як ритейлери справляються зі святковим сезоном, який традиційно є ключовим для всієї галузі.

Не менш важливою подією стане публікація щомісячного індексу цін на споживчі витрати 27 листопада. Цей показник, який перебуває під пильним наглядом Федеральної резервної системи, має надати додаткові сигнали про стан інфляції. За прогнозами, зростання індексу у річному вираженні складе 2,3% за жовтень.

2024 рік став випробуванням для ритейлерів: лідери зміцнили свої позиції, тоді як більш вразливі компанії стикнулися з тиском. Інвестори уважно стежать за підсумками святкового сезону та економічними даними, щоб оцінити, що чекає на сектор у 2025 році.

Початок тижня для азійських ринків ознаменувався позитивною динамікою. Акції у регіоні зросли, а ф'ючерси на американські індекси демонструють зміцнення. Ослаблення долара на тлі падіння дохідності облігацій привернуло увагу трейдерів, ставши ключовим драйвером ринку.

Призначення Скотта Бессента, відомого керівника фонду, на посаду міністра фінансів США викликало хвилю оптимізму серед інвесторів. Очікується, що Бессент стане зв'язувальною ланкою між ринками та Вашингтоном, що додає впевненості в його здатності згладжувати ринкові коливання.

Широкий індекс акцій Азійсько-Тихоокеанського регіону MSCI (.MIAP00000PUS) піднявся на 1,6% до ранку понеділка, а ф'ючерси на S&P 500 додали 0,5%, наблизившись до історичних максимумів. Це зростання відбулося після підйому індексу S&P 500 (.SPX) на 0,3% у п'ятницю, до оголошення про призначення.

Американська валюта ослабла на тлі масових покупок скарбничих облігацій. Долар упав на 0,7% відносно єни та на 0,6% відносно євро. Це стало реакцією на зниження дохідності довгострокових облігацій США на 7 базисних пунктів до рівня 4,341%.

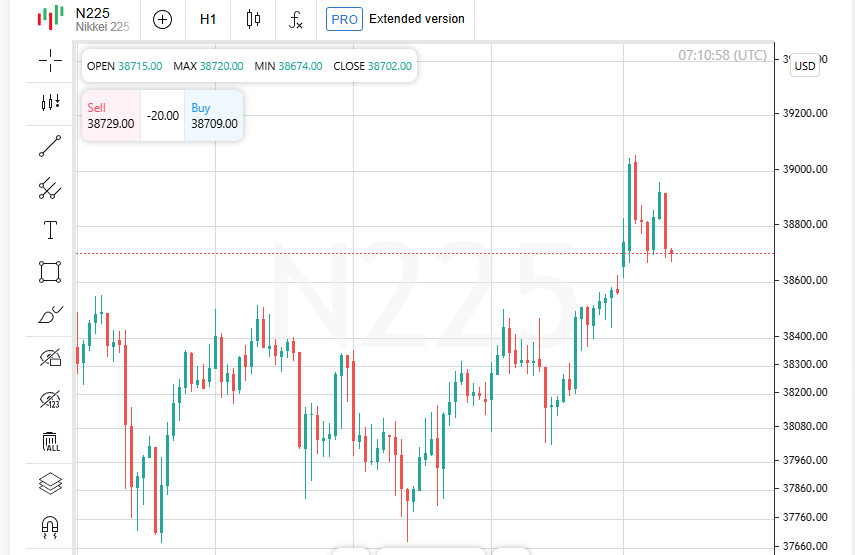

Японський Nikkei (.N225) підскочив на 1,6%. Південнокорейський Kospi (.KS11) додав 1,5%. Австралійський фондовий ринок (.AXJO) також показав впевнене зростання на 0,7%, досягнувши нових рекордних значень.

На цьому тлі китайські ринки залишаються у тіні. Загрози введення високих мит з боку адміністрації Дональда Трампа та слабкі заходи стимулювання економіки з боку Пекіна негативно впливають на настрої інвесторів.

Початок тижня демонструє впевненість азійських ринків у стабільності глобальної економіки, однак залишаються фактори ризику, особливо пов'язані з торговими обмеженнями та економічною політикою Китаю. Призначення Скотта Бессента посилює очікування, що США зможуть підтримувати баланс між політичною стабільністю та ринковими інтересами, що стане важливим індикатором для подальшого розвитку подій.

На тлі початку нового торгового тижня гонконзький індекс Hang Seng (.HSI) показав невелике зростання на 0,2%. Однак акції материкових блакитних фішок (.CSI300) втратили 0,2%, що відображає нерівномірність настроїв інвесторів.

Напередодні Дня Подяки, який святкується у США у четвер, ринки очікують більш спокійного торгового тижня. Святкова пауза може вплинути на ліквідність, залишаючи учасників ринку в очікуванні подальших сигналів.

Інвестори уважно стежать за призначенням Скотта Бессента міністром фінансів в адміністрації Дональда Трампа. Його погляди на економічну політику вже активно обговорюються в контексті можливого зниження податків, введення мит та посилення імміграційної політики.

Раніше в інтерв'ю CNBC Бессент заявляв про підтримку поступового введення тарифів. У бесіді з Bloomberg він підкреслював необхідність скорочення державного боргу, а в Wall Street Journal виступав за податкову реформу та дерегуляцію. Особливу увагу він приділяв стимулюванню банківського кредитування та розвитку енергетичного виробництва.

Скотт Бессент, до призначення, співпрацював із такими відомими особистостями, як Джордж Сорос та Джим Чанос, а також керував власним хедж-фондом. Його досвід і зв'язки роблять його ключовою фігурою для фінансових ринків.

На валютних ринках японська єна торгувалася по курсу 153,76 за долар, демонструючи традиційну залежність від дохідності скарбничих облігацій.

Євро зміг відновитися до рівня $1,0477 після падіння до дворічного мінімуму в п'ятницю ($1,03315). Фунт стерлінгів також зміцнився, додавши 0,5% і досягнувши $1,2592. Це сталося після п'ятничного спаду до рівня $1,2475, найнижчого з травня.

Інвестори продовжують аналізувати зміни на тлі політичних призначень та волатильності валют. Призначення Бессента дає підстави для роздумів про майбутнє економічної політики США, тоді як валютний ринок демонструє ознаки адаптації до нових викликів. Попереду — тиждень із меншою торгівельною активністю, але ключові макроекономічні дані залишаються у центрі уваги.

Австралійський долар зміцнився на 0,6%, досягнувши позначки $0,6538.

Новозеландський ківі, попри нещодавній спад до річного мінімуму, піднявся на 0,5%, торгуючись на рівні $0,5865. Це сталося на тлі очікувань ключового засідання Резервного банку Нової Зеландії, яке відбудеться у середу. Аналітики прогнозують зниження ставки на 50 базисних пунктів, але ймовірність більш агресивного скорочення на 75 базисних пунктів оцінюється у одну третину.

Криптовалютний ринок продовжує демонструвати зростання. Біткоїн, трохи додавши за вихідні, торгується на рівні $97 511. У п'ятницю він досяг історичного максимуму $99 830, що стало результатом очікувань більш лояльного регуляторного середовища для криптовалют за адміністрації Трампа.

За останні тижні криптовалюта зросла на 45%, що збіглося з переконливою перемогою Дональда Трампа на виборах 5 листопада. Обрання низки прокриптовалютних законодавців до Конгресу посилило впевненість інвесторів у майбутньому сектору.

На сировинних ринках ціни на нафту залишаються поблизу двотижневих максимумів. Цьому сприяє посилення геополітичної напруги між західними країнами та ключовими виробниками нафти — Росією та Іраном. Можливість збоїв у постачаннях продовжує підтримувати котирування.

Ф'ючерси на нафту марки Brent збільшилися на 0,2%, досягнувши $75,30 за барель. Американська нафта марки West Texas Intermediate піднялася до $71,38, додавши ті ж 0,2%. Минулого тижня обидва еталони показали суттєве зростання — приблизно 6%.

Валюти, криптовалюти та нафта залишаються під впливом політичних та економічних факторів. Засідання Резервного банку Нової Зеландії та розвиток геополітичної ситуації на Близькому Сході стануть ключовими подіями тижня, що можуть задати новий вектор руху ринків.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.