Дивіться також

18.03.2024 09:57

18.03.2024 09:57

Ви помітили, як прискорився час? Нові проєкти з'являються дуже швидко, але швидше на зміну їм приходять нові. На тлі таких швидкостей впровадження світовими центробанками цифрових грошей виглядає дуже довготривалим.

Однак топовими такі повідомлення поки не є. З одного боку, кожна держава має свої фіатні гроші, а їхня цифрова версія – справа клопітна і, схоже, не надто затребувана. Але водночас віртуальні технології на чолі з ШІ так швидко змінюють наше життя, що за всіма не встежиш. Можливо тому у ЗМІ знову заговорили про проблему цифрових грошей. І як виявилося, провідна світова економіка у цьому плані перебуває серед тих, хто не встигає.

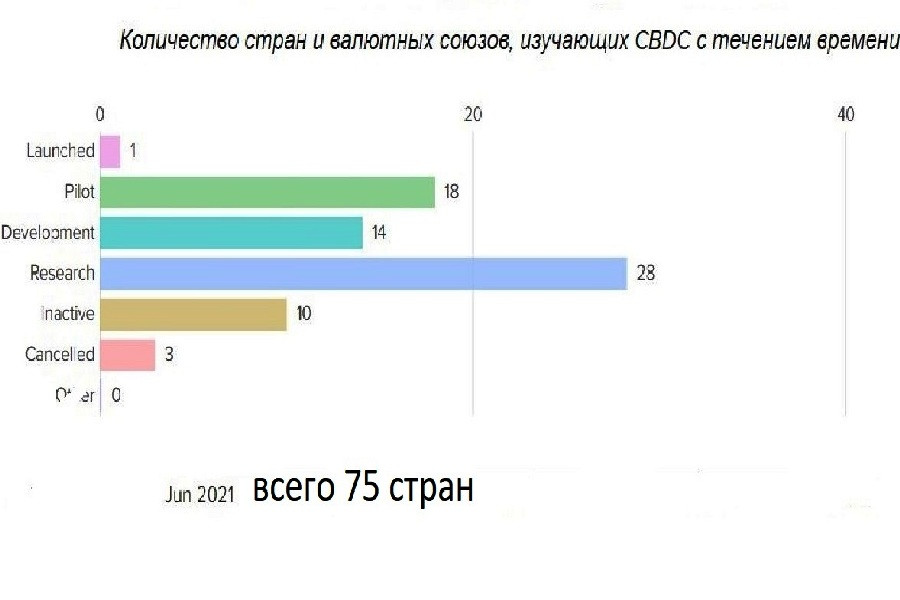

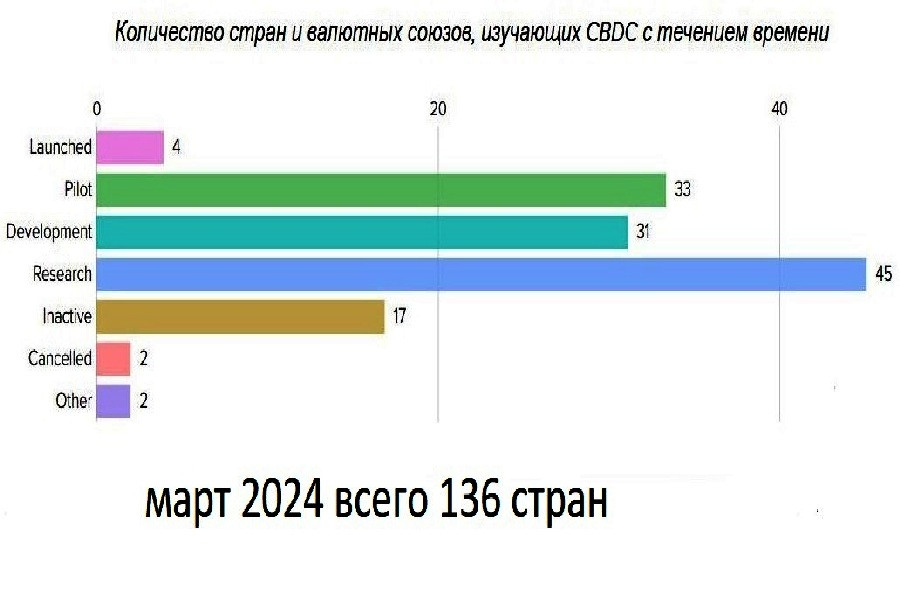

Зараз 134 країни, що представляють 98% світової економіки, вивчають цифрові версії своїх валют (див. графіки 1 та 2). З них:

При цьому (за даними Атлантичної ради, США) всі учасниці групи G20 знаходяться десь у початковій фазі цього шляху. З цього списку випадають лише Аргентина як найпередовіша, і США як найвідсталіші.

CBDC (central bank digital currency) – це буквально цифрова версія фіату. Її емітентом є центральний банк. Тобто CBDC підконтрольні державі і є лише деяким електронним записом у базі даних того ж центрального банку.

Серед перших – зручність використання та нижча вартість випуску та обігу таких грошей. Що стосується США, наприклад, умовно кожен громадянин може мати свій електронний гаманець, випущений Федеральною резервною системою. І якщо зараз американці, які не мають кредитних карток та банківських рахунків, не мають доступу до багатьох послуг, то у разі введення CBDC всі ці труднощі зникнуть.

Ну і найпростіше – впаде залежність громадян від платіжних компаній та операторів платформ при переказі грошей (особливо транскордонних), а самі перекази відбуватимуться швидше та, що найважливіше, дешевше. Також цифрові валюти відкриють нові функціональні можливості та стануть альтернативою фізичним готівковим грошам (фіатній валюті).

З мінусів CBDC чільне місце посідає, умовно кажучи, людський чинник. А саме – порушення конфіденційності громадян через:

Адже біткоїн та інші коїни, токени, стейблкоїни, мем-коїни, ординали тощо мають теж цифрову природу. Вони засновані на децентралізованому ланцюжку блоків (блокчейні) та створені як альтернатива традиційній банківській системі. Головна мета, яку батьки-засновники першої криптовалюти прописали в документі під назвою «Біткоїн: однорангова електронна платіжна система», була позначена як ресурс для прозорих та анонімних онлайн-платежів.

Минулого року біткоїн відзначив своє 15-річчя (31 жовтня) , але досі перша криптовалюта так і не набула широкого застосування як платіжний засіб. І насамперед – через ризики її високої волатильності. Якщо це не миттєва транзакція, то прийом онлайн-платежів і тим більше укладання довгострокових договорів у біткоїнах виключено. Адже він може різко подешевшати/подорожчати не те, що за день – за кілька годин.

А як цифровий актив (цифрового золота) біткоїн дуже навіть досяг успіху. Особливо останні два місяці – з моменту схвалення спотових ETF в США. Але платежі в криптовалюті таки проводяться.

Для цього використовуються стейблкоїни, курс яких прив'язаний до певної фіатної валюти. Найбільш відомі стейблкоїни – це USDT (Tether) та USDC (Circle). Як заявляють компанії-емітенти, кожен виданий стейблкоїн забезпечений реальним доларом США.

Актуальний президент США Джо Байден наказав чиновникам вивчити цифровий долар ще 2022 року. А колишній (і, можливо, майбутній) президент Дональд Трамп налаштований категорично проти ідеї створення цифрового долара, що випускається ФРС. При цьому він заявив, що має намір «захистити американців від урядової тиранії».

Також він згадав про ризики "абсолютного контролю" влади над грошима виборців. «Вони можуть забрати ваші гроші, а ви навіть не дізнаєтесь, що вони зникли», – заявив Трамп на одному зі своїх передвиборчих мітингів. Кандидат у президенти США Роберт Ф. Кеннеді-молодший також пообіцяв боротися з розвитком цифрового долара, назвавши CBDC «лихом» для прав людини та цивільних прав.

Американський Центробанк вивчає можливість його впровадження, але конкретного рішення на цю тему у регулятора, як і раніше, немає. Ні Білий дім, ні Конгрес теж поки що не підтримали цієї ініціативи. «ФРС вже вивчає переваги та недоліки цифрової валюти протягом останніх кількох років. Будь-який потенційний цифровий долар не буде заміною готівки або нинішніх цифрових форм долара у приватному секторі, таких як депозити в комерційних банках», – зазначив свою позицію з цього питання голова відомства Джером Пауелл.

Проте про можливість запуску цифрового долара у США було заявлено ще у квітні 2021 року. Потім (у січні 2022) року на сайті ФРС з'явився документ під назвою «Money and Payments: The U. S. Dollar in the Age of Digital. Transformation», що підтверджує роботу у цьому напрямку. Але з того часу, як говориться в байці, «віз і нині там»...

Щобільше, у законодавчому органі США також було вжито заходів. Так, Комітет із фінансових послуг Палати представників нещодавно підтримав Закон про запобігання пілотному впровадженню цифрового долара. Цей документ забороняє ФРС США ініціювати пілотні програми з тестування CBDC без затвердження Конгресу.

У жодному разі говорити про прогрес у сфері роздрібної торгівлі CBDC у США поки що не доводиться. Враховуючи, що Європейський центральний банк вже запустив цифрову версію євро, розрив між банками США та країнами G7, включаючи Банк Англії та Банк Японії, лише зростає.

Дослідження цього року показали новий максимум просування CBDC. Він складається тепер із 36 поточних пілотних проєктів. Наприклад, Європейський центральний банк зараз перебуває на етапі підготовки. Регулятор єврозони проводить практичні випробування та навіть здійснює деякі транзакції (у контрольованому середовищі).

Цифровий євро знаходиться на 2-річній стадії підготовки, яка завершиться у 2025 році. ЄЦБ зазначає, що зараз у Європі не існує цифрових засобів оплати, які охоплювали б усі країни єврозони. А 13 із 20 країн навіть не мають національної системи і тому використовують міжнародні схеми. Цифровий євро має заповнити цю нішу, а CBDC буде доступним у всіх країнах єврозони. При цьому всі цифрові платежі у зоні євро будуть стандартизовані.

Повністю робітники CBDC діють на Багамських островах, Ямайці та Нігерії. З минулого року група країн БРІКС активно розробляє альтернативну доларову платіжну систему. Засновники БРІКС (див. вище) знаходяться на пілотній стадії, а деякі з нововведених (Саудівська Аравія, Іран, ОАЕ) – на стадії вивчення транскордонних гуртових перекладів CBDC.

Нині у світі налічувалося вже 13 транскордонних гуртових проєктів CBDC. Наприклад, mBridge з'єднує Китай, Таїланд, ОАЕ та Гонконг, ейого нова фаза-2024 передбачає охоплення вже 11 країн. У групі G20 нині 11 країн вже перебувають на пілотній стадії:

Центральні банки почали виявляти інтерес до цифрових валют ще у 2014–2016 роках. Проте основна робота у цьому напрямі розпочалася у 2020–2023. Наприклад, Швеція розпочала тестування цифрової крони у 2020 році, а Росія – цифрового рубля в 2022.

Цього року проєкт передбачає розширення для використання закордонними туристами, а також вихід на транскордонне застосування електронного юаня.

Але основною мотивацією Народного банку Китаю є той самий людський чинник. Тільки з урахуванням специфіки держави, яка прагне повністю контролювати своїх громадян. І e-CNY покликаний стати держальтернативою двом дуже великим і слабо регульованим платформам цифрових платежів:

Власне, готівковий юань майже зник з ужитку, а китайці платять за покупки товарів та послуг через додатки. Тобто рішучість НБК випустити цифрову валюту є невід'ємною частиною політики китайського уряду та аж ніяк не піклується про зручність громадян.

Не виключено також, що влада країни вбачає в цьому ще один фронт технологічної холодної війни між США та Китаєм. Адже поки що в США тільки розгойдуються та роздумують про цифровий USD, e-CNY зможе запропонувати себе в транскордонних транзакціях... І тоді становище долара як домінуючої міжнародної валюти буде підірвано, а США втратить свій дієвий грошово-кредитний та фінансовий важіль.

Насправді такі плани мають поки що мало шансів здійснитися. Важливо розуміти, що юань і долар США як міжнародні валюти виступають у різних «вагових категоріях»:

Тим не менш, фахівці попереджають, що Вашингтон ризикує втратити частину свого глобального фінансового впливу, якщо інші країни активно просуватимуть CBDC.

Водночас працюючий цифровий долар США як основний торговий інструмент – це:

Звичайно, вирішальне значення при його роботі повинні мати безпеку та фінансову стабільність. А це вже характеристики економіки та монетарної політики. І тут США міцно займають чільне місце у світі, а долар успішно справляється зі своєю функцією світової валюти та у своєму «з минулого століття» статусі фіату.

Коли є сенс очікувати появи цифрової версії грінбека? По-перше, не раніше інавгурації нового президента США. А по-друге, див. перший абзац цієї статті.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.