Vea también

24.12.2024 12:41 PM

24.12.2024 12:41 PMLos últimos datos macroeconómicos antes de las festividades navideñas confirman la idea de que el dólar permanecerá fuerte durante un período prolongado, y no hay razones para esperar un cambio de tendencia.

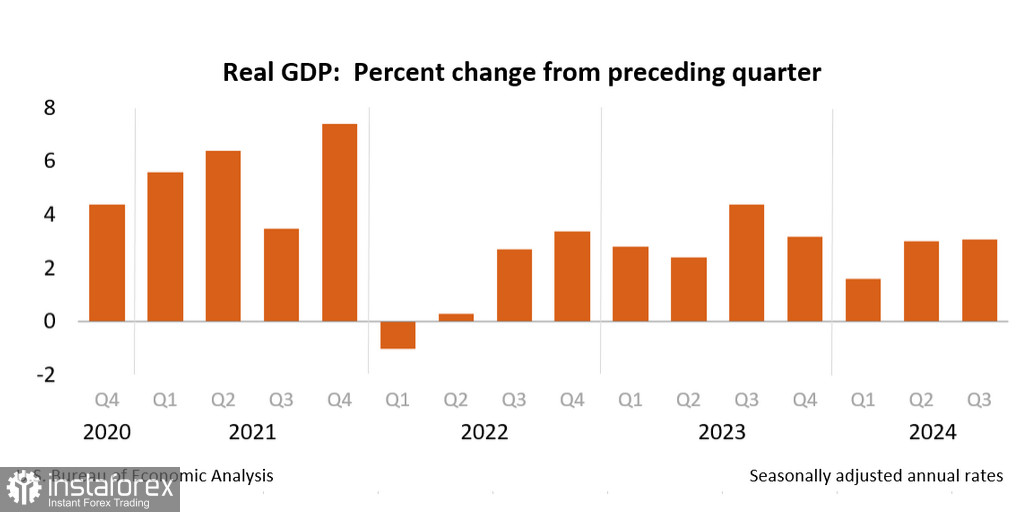

La tercera estimación del PIB de EE. UU. para el tercer trimestre muestra que el crecimiento económico se aceleró al 3.1%, frente a la segunda estimación del 2.8%, lo que indica posiciones más sólidas. Además, el crecimiento en el tercer trimestre es superior al del segundo, lo que significa que no hay signos de recesión, algo que preocupaba a muchos economistas.

La fortaleza de la economía estadounidense se debe al alto nivel de demanda del consumidor. El Informe publicado el viernes sobre los gastos de consumo personal mostró que los gastos personales aumentaron un 0.4% en noviembre, ligeramente por debajo del pronóstico del 0.5%, pero por encima del 0.3% de octubre. El índice de precios PCE subió del 2.3% al 2.4% interanual, mientras que el núcleo se mantuvo en el 2.8% interanual. En general, los datos estuvieron ligeramente por debajo de las previsiones, pero por encima de los niveles de octubre, lo que subraya la tendencia general hacia un alto nivel de demanda del consumidor y una persistencia de las presiones inflacionarias.

La Reserva Federal prefiere basarse en los datos del PCE más que en la inflación del consumidor, considerándolos más informativos. Cabe destacar que el ritmo de crecimiento de los ingresos disponibles se ha moderado y ahora corresponde a los datos a largo plazo, pero el crecimiento del consumo sigue siendo fuerte, y el aumento de los salarios supera la tendencia a largo plazo, lo que indica un alto nivel de demanda del consumidor a futuro. Sin embargo, dado que las medidas esperadas de la administración Trump aumentarán los ingresos disponibles, no es sorprendente que la Reserva Federal se encuentre en un estado de incertidumbre.

La principal razón del giro agresivo de la Reserva Federal fue la revisión de la previsión de inflación del 2.1% al 2.5% para 2025. Además, la mayoría de los miembros del Comité han identificado riesgos de nuevos aumentos.

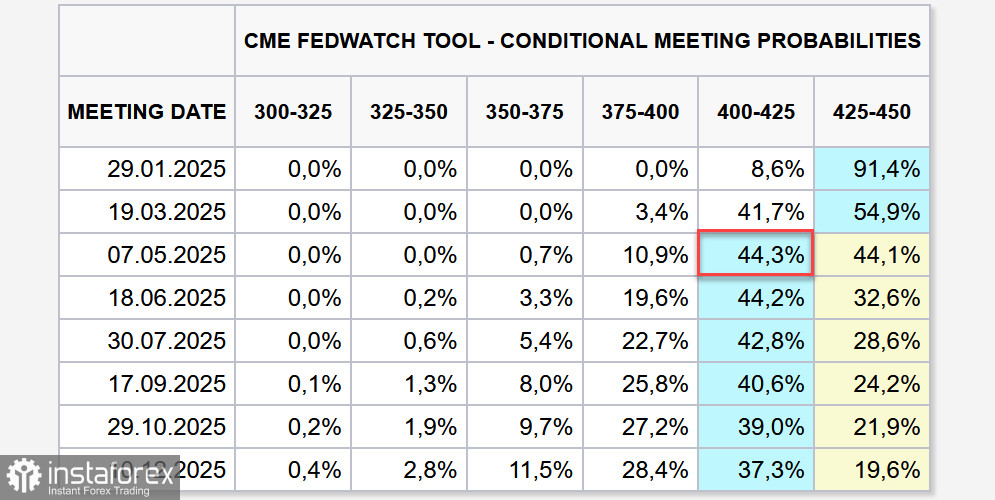

El mercado de futuros CME ahora prevé solo una reducción de la tasa de la Reserva Federal en 2025, probablemente en la reunión de mayo. No hace falta decir que, con esta dinámica, el rendimiento de los bonos estadounidenses destacará entre sus competidores, lo que garantizará una sólida demanda del dólar.

Cabe señalar que existen ciertas discrepancias entre los miembros del FOMC con respecto a la política futura, lo que refleja un alto grado de incertidumbre e incluso cierta confusión: todo lo que parecía claro en septiembre ahora está siendo revisado completamente. El presidente de la Reserva Federal de Chicago, Goolsbee, declaró que había elevado su previsión de tasas para 2025, aunque espera una mayor disminución de la inflación. Williams, de la Reserva Federal de Nueva York, fue más franco: hay mucha incertidumbre en torno a la inflación, los riesgos han aumentado, y es necesario entender cuál será la política de la administración Trump y del Congreso. La presidenta de la Reserva Federal de Cleveland, Harker, afirmó que prefiere mantener la política estable hasta que vea pruebas adicionales de que la inflación ha retomado el camino hacia el objetivo del 2%.

Es evidente que mucho dependerá de los primeros 100 días de la presidencia de Trump, quien planea aumentar los aranceles y deportar a trabajadores indocumentados, lo que podría conducir a un ritmo más rápido de inflación en la primera mitad del año. Si esto ocurre, las posibilidades de ver al menos una reducción de la tasa durante el año serán aún menores, mientras que aumentarán las probabilidades de que la tasa pueda incrementarse.

En consecuencia, el rendimiento de los bonos de EE. UU. permanecerá alto, lo que respaldará la demanda del dólar, especialmente dado el posicionamiento económico más sólido de EE. UU. en comparación con la eurozona, el Reino Unido y Japón. El último Informe de CFTC mostró que el sesgo especulativo hacia el dólar se intensificó significativamente durante la semana del informe. Solo el euro, el franco y la libra mostraron relativa estabilidad, mientras que en todas las demás monedas el sesgo hacia el dólar aumentó.

No vemos razones para esperar una disminución en la demanda del dólar en los próximos meses. Tal vez la tendencia hacia su fortalecimiento no sea agresiva, pero la probabilidad de un giro es baja, lo que constituye el pronóstico principal para 2025.

You have already liked this post today

*El análisis de mercado publicado aquí tiene la finalidad de incrementar su conocimiento, más no darle instrucciones para realizar una operación.