�������� �����

15.11.2024 09:02

15.11.2024 09:02

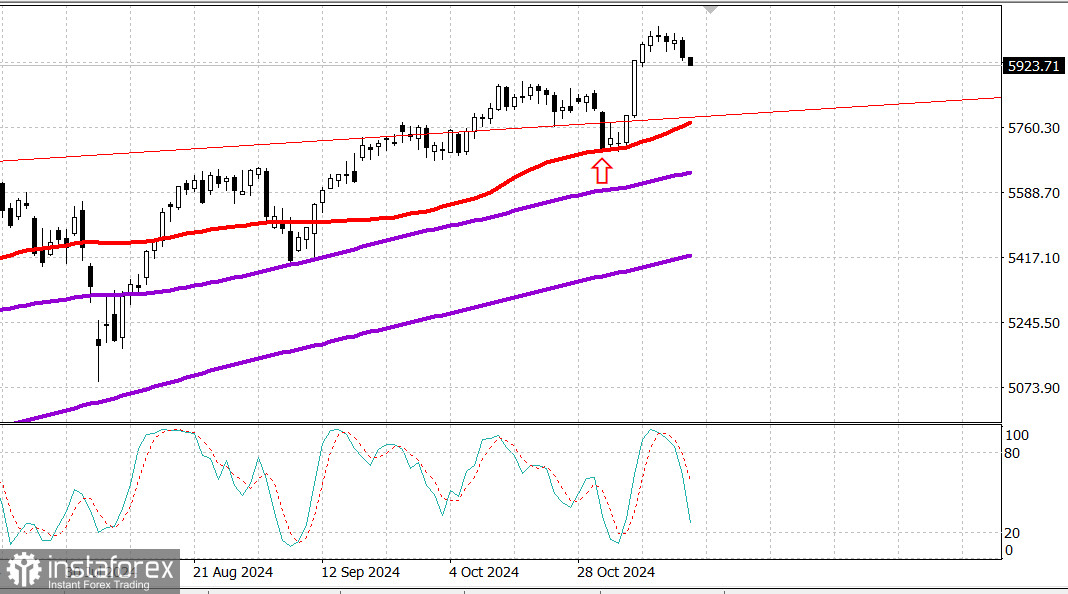

S&P500

����� 15.11

����� ���: ������ ���������.

������� ������� ��� � �������: ��� -0.5%, NASDAQ -0.6%, S&P500 -0.6%, S&P500 5949, �������� 5850 - 6100.

�������� ������� ��������� � �������� �� ���� ������������.

S&P 500 ���� �� 0,6%, Nasdaq Composite �������� �� 0,6%, � ������������ ������ Dow Jones ���� �� 0,5%, � �� ����� ��� Russell 2000 ������ �� ����� � ������� 1,4%.

������� ���� ������� �������� �������� �� ��������� ����� ��������� ����� ����� ����� ������� � ���.

������ Russell 2000 ��-�������� �� 3,4% ���� ������ �������� � ���������� ����������� �������.

������������� ������, �������������� ����� �����, ���� ��������� ���� ��� ����� ���������� �� �������� �������.

����������� ������ ��� ��������������, �������������� � 8:30 �� ���������� �������, ������� ���� �������� �� ������� ������, � �� ����� ��� ������������ ������ �� ������� �� ����������� �������� ���� �������, ��������������� ��������, ������� �������������� ���� �� ����� �����, ������� ����� �������� � ���������� ��������������� ��������, �������� ������� �������� �� ���������.

�� ����� ������� � 3:00 �� ���������� ������� ��������� ��������� ������������ ��� �������, � ������� �� ������, ��� ���������� �� �������� ������� �������� � ���, ��� ��� ����� ������� � ���������� ������. �������� ������� �������� ���������� ��������� � ����� �� ����������� � ��������� ����� ������������ �������� �������� ������.

�� ������ ����������� CME FedWatch, �� ����� ��������� �� ����������� ����� ������ ����������� ����������� �������� ������ �� 25 �������� ������� �� ����������� ��������� FOMC � ������������ 58,9% �� ��������� � 82,5% � ���������� ����.

������������ ��������� ������������� ����������. ���������� 10-������ ��������� ����� ������������ � 4,50%, �� �������� �� ��� �������� ������ ����, ��� �����, �� ������ 4,42%, � ���������� �� 2-������ ���������� ������� �� ���� �������� ����� �� 4,29%.

������ ����� ���� �������� ���������, ��� ������� � �������� � ������ �� 11 �������� ������� S&P 500. ��� �� ��� ��������� ����� ��� �� 1,5% ����, ��� �����.

��������� Dow Walt Disney (DIS 109,12, +6,40, +6,2%) ����� ������ ��������� ��������, ��������� � ����� �� ����� � �������� � �������.

� ������ ����:

Nasdaq Composite: +27,3%

S&P 500: +24,7%

S&P Midcap 400: +16,6%

������������ ������ Dow Jones: +16,1%

Russell 2000: +15,3%

������ ������������� ������:

������������ �������������� ������ 217 ���. (��������� 220 ���.); Prior 221K, ������������ �������������� ������� 1,873 ���; ����� ��� ����������� �� 1,884 ��� � 1,892 ���.

�������� ����� �� ������ ������� � ������ ������ ��������� ��������� �� ��������� �� ����������� � ����������� ���������� � ������� ������������, ��� ������������ ���������� �������� �������������� �������������, ��������� ���, ������, �������� ��������� �����������.

����������� ������ ��� �������������� 0,2% (��������� 0,2%); Prior ��� ����������� �� 0,1% � 0,0%,

����������� ������� ������ ��� �������������� 0,3% (��������� 0,3%); ���������� 0,2%

�������� ����� �� ������ ����������� � ���, ��� � ���� ������ ����� ��������, � �� �����������, �� ������� ������.

��� ������� �������� �� ������ ����, ��� �������� PCE ��������� �� ����� ������� ������ � ��� ��� �� ������ ������ ��� ������, ��� �������������� �����.

������� ������, ��������� ������������� ��������� �������� � ����:

8:30 �� ���������� �������: ����������� ��������� ������� (��������� 0,3%; ���������� 0,4%),

��������� ������� ��� ����� ����������� (��������� 0,2%; ���������� 0,5%), ������ Empire State Manufacturing (��������� 3,3),

����������� ��������� ���� (����� -0,4%), ��������� ���� ��� ����� ����� (����� -0,1%), ���������� ���� (����� -0,7%) � ���������� ���� ��� ����� ��������� ��������� (����� -0,9%)

9:15 �� ���������� �������: ����������� ������������ ������������ (��������� -0,3%; ���������� -0,3%) �

�������� ��������� (��������� 77,3%; ���������� 77,5%)

10:00 �� ���������� �������: ������������ ������ ������� (��������� 0,2%; ���������� 0,3%)

����������: ����� ����� 71.60 ����. - ����� �������� ������.

�����: ����� ��� ������� ������ ���������. �� ���� �� �����, ���������� �� ��������� �� ������ ���� - �� 50-������� ������� �� S&P500 - ��� �� ����� �� ������ ����� ������ ������� �� ����� ������, ���� �� ����� ���������. �� ��������� � ������ �� �������, ������� �� ���� ������������� �����.

������� ������, ��� ������ ���������:

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.