�������� �����

22.10.2024 09:51

22.10.2024 09:51

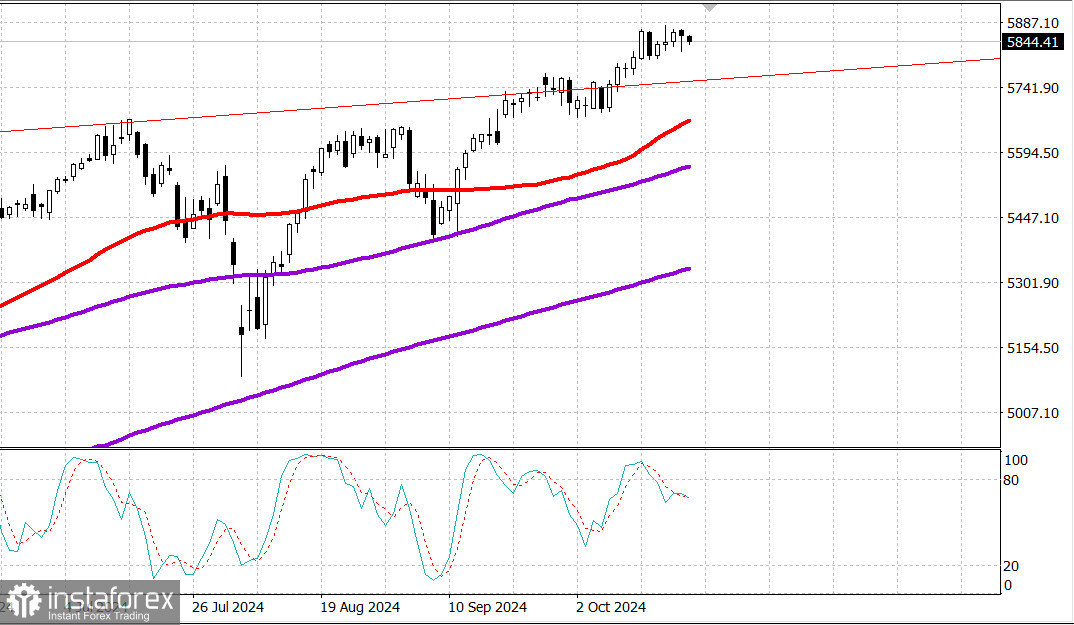

S&P500

����� 22.10

����� ���. ������� �� ����������.

������� ������� ��� � �����������: ��� -0.8%, NASDAQ +0.3%, S&P500 -0.2%, S&P500 5853, �������� 5700 - 5950.

�������� ����� ����� ���������� � ��������� ��������� �� ������� ��������� ����� ����� ������ ������ ����� ������� S&P 500 (����� -0,2%).

� ������� ������ �������� �� �������� ������� ������ ������ � ������������ �������� ���-������ (����� -0,8%), ������� �������� ���� ������� ������� � ������� ������������� �����������.

������� �� �������� ����� ����� ���� ����������� ����� �������� ������. ���������� �� 10-������ ���������� ������� �� 11 �������� �������, �� 4,18%, � ���������� �� 2-������ ���������� ������� �� ���� �������� �������, �� 4,02%.

Nasdaq Composite �������� ������ �������� �������, ���������� �� 0,3% �� ��������� � ��������� ������� ��������� ����� ����� ��������� �������� � ������� ��������������.

� ����� ����������� ����������� ����� NVIDIA (NVDA 143,71, +5,71, +4,1%), Microsoft (MSFT 418,78, +0,62, +0,2%) � Apple (AAPL 236,48, +1,48, +0,6%). ������ ������ ����� ������� ������� � �������.

23 �� 30 ����������� Dow �����, � 10 �� 11 �������� ������� S&P 500 �����.

������ �������������� ���������� (+0,9%) �������� ������������ � ������������� ����, ���� �������������� ��� ������ ���������� ����������, � �� ����� ��� �������������� � ������� ������ ������������ (-2,1%) ������������ ���������� �������� � ��������� �������.

������ ��������������� (-1,2%) ���� ��������� � ������� ������������, ���� �������������� ������������ �������� ����� Cigna (CI 320,23, -15,77, -4,7%) ����� ��������� Bloomberg � ���, ��� �������� ����� ���������� � ���������� Humana (HUM 260,57 , -6,57, -2,5%).

���������� �������� ����� ����� �������� ������������� ������� � ���������� ����������� ������ ����������. Tesla (TSLA 218,85, -1,85, -0,8%), Boeing (BA 159,82, +4,82, +3,1%) � UPS (UPS 131,33, -4,60, -3,4%) �������� ������ �� ����������� ��������� �������.

Nasdaq Composite: +23,5% � ������ ����

S&P 500: +22,7% � ������ ����

������ Dow Jones Industrial: +13,9% � ������ ����

S&P Midcap 400: +13,6% � ������ ����

Russell 2000: +10,5% � ������ ����

������ ������������� ������:

�������� ����������� ������������� ���������� -0,5% ( ��������� -0,3%); Prior ��� ����������� �� -0,3% � -0,2%.

�� ������� �������������� ������������� ������ �� ��� �� �����.

General Motors (GM 49,05, -0,13, -0,3%), Verizon (VZ 43,69, -0,29, -0,7%), Comcast (CMCSA 40,54, -1,39, -3,3%), RTX (RTX 125,48, -0,44, -0,4) %), Lockheed Martin (LMT 613,42, +1,61, +0,3%), Sherwin-Williams (SHW 383,16, -5,20, -1,3%) � 3M (MMM 134,46, -0,68, -0,5%) ������ � ����� ��������, ������� ���������� ������ ����� ��������� �� �������.

����������: ����� ����� 73.80 ����. - ����� ��-�������� � ���������������� �� ������� ����������� ����������� �������� - �� ���� ���������� ����� ������� �� �����.

�����: �� ����� ��� ��������� ������� ��������� - ������ ����� �� ������� S&P500 ��-�������� ����� � ������� ������������ �� ����������. ��������, ����� ��� ���� ����� ������ �� ���������� ���������.

������� ������, ��� ������ ���������:

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.