Шунингдек қаранг

08.11.2024 10:48

08.11.2024 10:48В японском обществе присутствует глубинный страх перед возвратом многолетней дефляции, с которой безуспешно боролись и правительство, и Банк Японии на протяжении десятилетий. И идея о том, что нужно повременить с ростом ставки BoJ как минимум до весны следующего года, набирает популярность – в пользу такой паузы недавно высказались такие фигуры, как член Совета BoJ Адачи, лидер Демократической партии для народа (партия набирает популярность и на выборах в нижнюю палату парламента 27 октября увеличила свое представительство в 4 раза) Тамаки, и ряд других важных фигур.

Аргументы здесь такие – повышение заработной платы весной 2024 г. во многом повлияло на решение Банка Японии начать выход из политики отрицательных ставок, но нет никакой уверенности, что весной 2025 г. будет такое же серьезное повышение. И нужно дождаться их окончания, чтобы повышать ставку. Рост оплаты труда в этом году максимальный с 1997 г., но поскольку и инфляция высокая, то реальные доходы домохозяйств падают – в августе снижение на 1.9% г/г. Повышение ставки при падении реальных доходов – так себе идея, поскольку будет сильный удар по потреблению, соответственно по ВВП, и в итоге люди все равно будут меньше тратить и больше экономить. Привет, дефляция, а если повезет, то и стагфляция – самый большой кошмар любого правительства.

Понятно, что такой подход никак не способствует укреплению иены, особенно на фоне переоценки политики ФРС после победы Трампа. Вчера FOMC ожидаемо снизил ставку на четверть пункта, и теперь фьючерсы показывают всего 4 снижения до конца 2025 г, то есть до 4%. Это означает сильный доллар, что вполне соответствует озвученным политическим лозунгам Трампа в предвыборной компании, а сильный доллар, в свою очередь, означает и более высокую доходность.

Конечно, рынки будет еще некоторое время трясти, в любой день можно ожидать громких заявлений и кадровых решений, волатильность будет сохраняться повышенной, но что касается перспектив иены, то они выглядят довольно слабыми – все факторы, которые позволили совершить впечатляющее укрепление в июле-сентябре, больше не действуют.

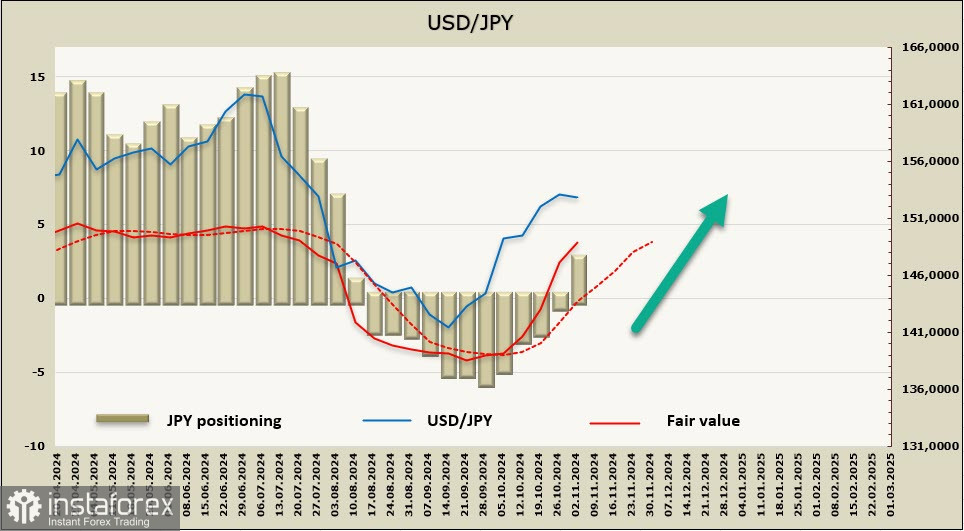

Всего 11 недель иена удерживала бычье позиционирование, по состоянию на отчетную неделю стало ясно, что этот период завершён – недельное изменение -3.1 млрд, сформировалась короткая позиция в размере 2.0 млрд. Иена и евро соперничают друг с другом в темпах распродаж, и обе валюты на текущий момент выглядят против доллара наиболее слабо.

Неделей ранее мы ожидали, что иена продолжит ослабление, что и произошло – после объявления итогов выборов президента в США курс USD/JPY в моменте поднимался до 154.71, откат после этого неглубокий, и, строго говоря, причин ожидать разворота иены на юг совсем немного. Вероятнее иное – продолжение роста в направлении многолетнего максимума 161.79, который был сформирован в июле. Помешать росту может лишь неожиданный рост спроса на защитные активы, что в текущих реалиях маловероятно.

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.