Lihat juga

08.11.2024 10:56 AM

08.11.2024 10:56 AMKetakutan mendalam terhadap kembalinya deflasi yang berpanjangan menghantui masyarakat Jepun—satu cabaran yang telah lama dihadapi oleh kerajaan dan Bank of Japan. Idea untuk menangguhkan kenaikan kadar oleh BOJ sehingga sekurang-kurangnya musim bunga tahun depan semakin mendapat perhatian. Penyokong terbaharu penangguhan ini termasuk ahli lembaga BOJ Adachi, Yuichiro Tamaki (pemimpin Parti Demokratik untuk Rakyat yang semakin popular, yang menggandakan penguasaannya dalam pilihan raya dewan rendah pada 27 Oktober), dan tokoh-tokoh berpengaruh lain.

Alasan di sebalik keputusan ini adalah jelas: peningkatan gaji pada musim bunga 2024 menjadi faktor penting dalam keputusan Bank of Japan (BOJ) untuk mula keluar daripada dasar kadar faedah negatifnya. Walau bagaimanapun, tiada jaminan bahawa pertumbuhan gaji yang serupa akan berlaku pada musim bunga 2025. Para pemerhati berpendapat bahawa adalah wajar untuk menunggu hasil perkembangan ini sebelum mempertimbangkan kenaikan kadar seterusnya. Pertumbuhan gaji tahun ini adalah yang tertinggi sejak 1997, namun pendapatan sebenar isi rumah terus merosot disebabkan inflasi tinggi—menyusut sebanyak 1.9% tahun ke tahun pada bulan Ogos. Menaikkan kadar faedah ketika pendapatan sebenar menurun boleh memberi kesan serius kepada penggunaan, KDNK, dan perbelanjaan keseluruhan, malah berpotensi membawa kepada deflasi—atau lebih buruk lagi, stagflasi, satu mimpi ngeri bagi mana-mana kerajaan.

Pendekatan sebegini dijangka tidak akan menyokong pengukuhan yen, terutamanya ketika pengubahsuaian dasar Rizab Persekutuan mula menarik perhatian selepas kemenangan Trump. Semalam, Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) secara jangkaan menurunkan kadar faedah sebanyak satu perempat mata, dan pasaran niaga hadapan kini meramalkan hanya empat lagi penurunan sehingga akhir 2025, menjadikan kadar faedah pada 4%. Ini menunjukkan dolar yang kuat, seiring dengan retorik kempen Trump yang menyokong mata wang Amerika yang kukuh, sekali gus memberi isyarat hasil yang lebih tinggi.

Pasaran dijangka terus berubah-ubah dalam jangka pendek, dengan pengumuman penting dan perubahan dalam barisan kepimpinan menambah kepada ketidakstabilan. Namun, prospek yen kelihatan lemah. Faktor-faktor yang mendorong kekuatannya yang luar biasa dari bulan Julai hingga September kini tidak lagi berperanan.

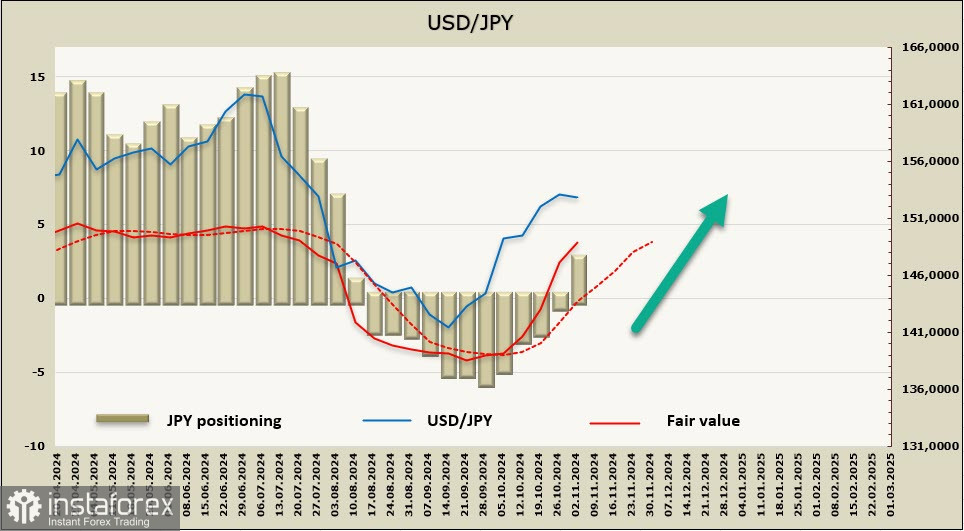

Yen mengekalkan kecenderungan kenaikan hanya selama 11 minggu. Pada tempoh pelaporan terkini, fasa ini telah berakhir, dengan perubahan mingguan sebanyak -AS$3.1 bilion, yang membawa kepada kedudukan pendek bersih sebanyak AS$2.0 bilion. Kini, yen dan euro bersaing dalam momentum jualan, dengan kedua-dua mata wang itu menunjukkan kelemahan berbanding dolar.

Minggu lepas, kami menjangkakan penyusutan nilai yen yang berterusan, dan ini telah berlaku. Selepas pengumuman keputusan pilihan raya presiden AS, USD/JPY meningkat kepada 154.71, dengan sedikit penurunan balik selepas itu. Secara realistiknya, hanya terdapat sedikit alasan untuk menjangkakan perubahan arah dalam trajektori yen. Senario yang mungkin berlaku adalah pertumbuhan berterusan menuju paras tinggi berbilang tahun 161.79, yang ditetapkan pada bulan Julai. Satu-satunya halangan berpotensi kepada aliran menaik ini adalah lonjakan permintaan yang tidak dijangka untuk aset perlindungan selamat—senario yang tidak mungkin berlaku dalam keadaan semasa.

You have already liked this post today

* Analisis pasaran yang disiarkan di sini adalah bertujuan untuk meningkatkan kesedaran anda, tetapi tidak untuk memberi arahan untuk membuat perdagangan.