Voir aussi

30.12.2024 08:44 AM

30.12.2024 08:44 AM

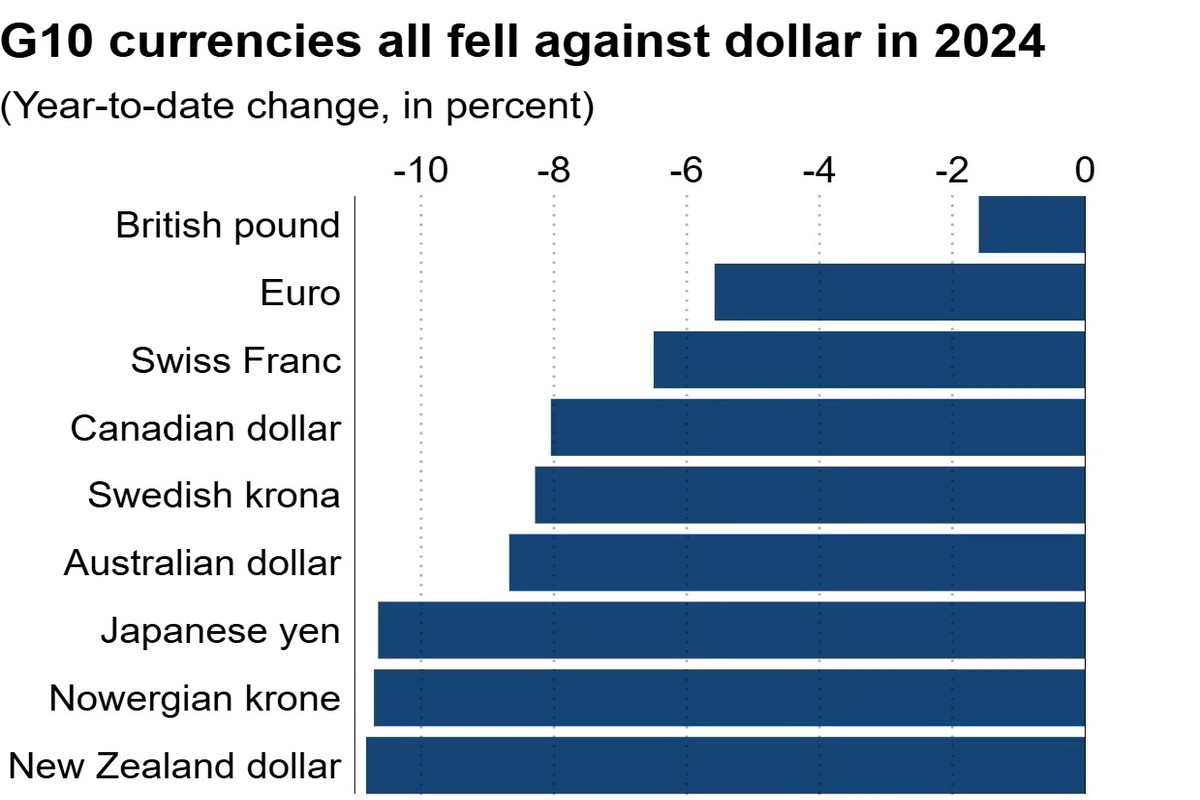

Le yen s'est de nouveau révélé être l'une des monnaies les moins performantes du G10 à la fin de l'année. Depuis janvier, son taux de change face au dollar américain a chuté de plus de 10 %, atteignant un plus bas de cinq mois à 158,09 la semaine dernière. De nombreux analystes estiment que la faiblesse de la monnaie japonaise persistera au cours des 12 prochains mois, tandis que le dollar continuera de dominer les marchés. Explorons ce qui pourrait déclencher cela et jusqu'où le JPY pourrait baisser l'année prochaine.

Qu'arrive-t-il au yen en ce moment ?

La semaine dernière, la monnaie japonaise a chuté de 0,9 % face à son homologue américaine, testant son niveau le plus bas depuis le 17 juillet à 158,09 jeudi.

La pression sur le yen a été provoquée par la résurgence du carry trade impliquant la devise. Les participants du marché ont une nouvelle fois commencé à emprunter en JPY pour investir dans des devises à rendement plus élevé, telles que le dollar américain.

Le déclencheur de ce phénomène a été la divergence monétaire continue entre le Japon et les États-Unis. D'ailleurs, les deux régulateurs ont tenu leurs dernières réunions de politique monétaire de l'année la semaine dernière, soulignant une fois de plus la différence dans leur approche des ajustements des taux d'intérêt.

Lors de sa réunion de décembre, la Banque du Japon a décidé de maintenir les coûts d'emprunt inchangés après les avoir augmentés à deux reprises cette année.

En outre, la banque centrale a clairement indiqué qu'elle ne se précipiterait pas pour normaliser davantage sa politique monétaire en raison des risques internes et externes, en particulier l'incertitude élevée entourant les futures politiques du président nouvellement élu Donald Trump.

Puisque Trump prendra officiellement ses fonctions quelques jours avant la réunion de janvier de la Banque du Japon, le régulateur n'aura pas assez de temps pour évaluer les premières mesures de la nouvelle administration américaine et leur impact potentiel sur l'économie mondiale.

De nombreux participants du marché estiment que, compte tenu de l'incertitude ambiante, la Banque du Japon est susceptible de s'abstenir d'augmenter les taux d'intérêt également en janvier.

D'un autre côté, la plupart des investisseurs croient actuellement que le régulateur américain s'abstiendra également d'agir sur les taux d'intérêt le mois prochain, après les avoir réduits lors de trois réunions consécutives plus tôt cette année.

Le marché a consolidé sa confiance dans une politique plus agressive de la Réserve fédérale après la réunion du FOMC en décembre, où le régulateur a présenté des prévisions mises à jour pour les taux d'intérêt, l'inflation et la croissance économique.

Ce mois-ci, les responsables américains ont révisé à la hausse leurs précédentes estimations pour l'inflation et le PIB en 2025, ce qui a logiquement entraîné des prévisions de taux plus basses.

Pour l'instant, les membres du FOMC anticipent deux baisses de taux l'année prochaine, alors qu'en septembre, le graphique à points indiquait quatre mouvements accommodants.

L'argument en faveur d'une politique plus agressive de la Fed en 2025 est également soutenu par les menaces du président élu Donald Trump d'imposer des tarifs stricts aux principaux partenaires commerciaux des États-Unis dès son entrée en fonction.

Une telle politique devrait probablement stimuler la croissance économique et, en même temps, provoquer une hausse de l'inflation, dispensant ainsi la banque centrale d'avoir à réduire les taux d'intérêt.

Comme nous pouvons le constater, le marché a actuellement toutes les raisons de croire que l'écart significatif des taux d'intérêt entre les États-Unis et le Japon, qui a alimenté la hausse du dollar par rapport au yen pendant plus de deux ans, persistera l'année prochaine. Pour cette raison, les investisseurs recommencent à acheter activement le dollar américain par rapport au yen.

Quel avenir pour le yen l'an prochain?

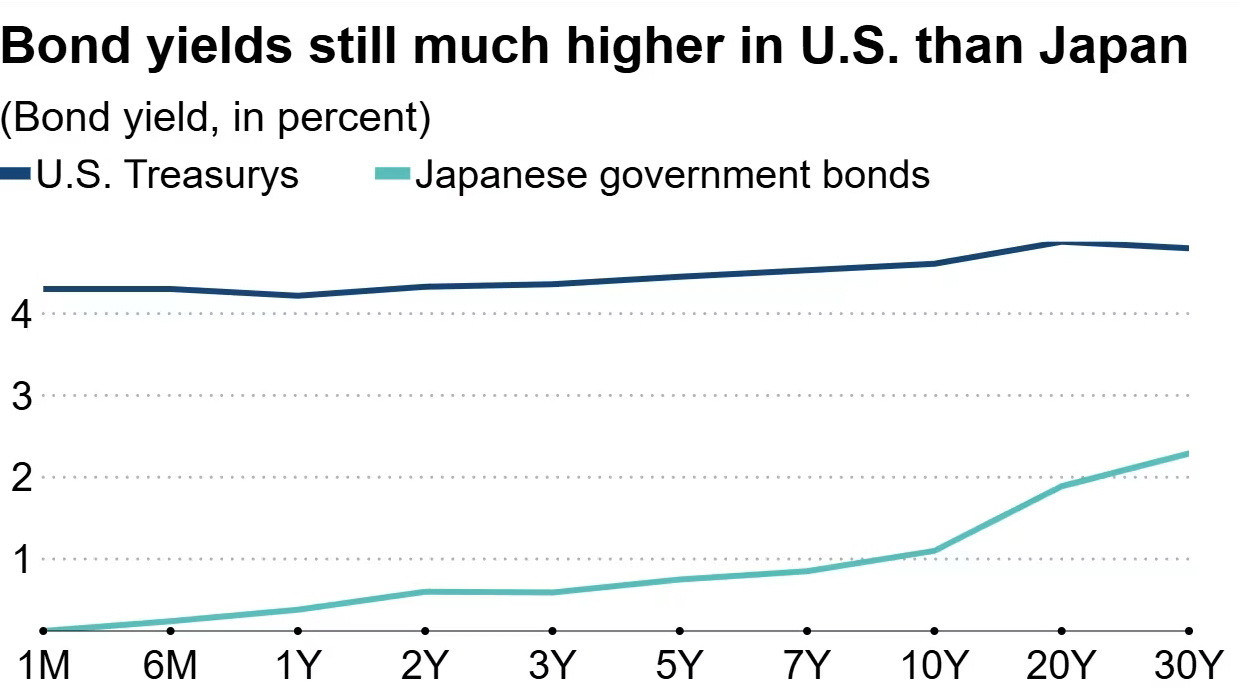

Selon FactSet, le rendement des obligations américaines à 10 ans est supérieur de 3,5 % à celui de leurs homologues japonais. C'est une autre raison pour laquelle les traders ont repris les opérations de carry trade en yen à la fin de l'année.

Depuis le début décembre, la monnaie japonaise a perdu 10 yens par rapport au dollar. De nombreux experts estiment que ce n'est pas la fin et prédisent un nouvel affaiblissement alors que le rendement des bons du Trésor américains à 10 ans augmente, ayant atteint un nouveau sommet en sept mois la semaine dernière.

L'augmentation des rendements des obligations américaines est alimentée par les attentes du marché concernant une politique de la Réserve fédérale moins accommodante, compte tenu de la possibilité de tarifs commerciaux stricts imposés par la nouvelle administration américaine.

Si Donald Trump respecte ses promesses audacieuses formulées au début de l'année, cela pourrait déclencher une forte vague haussière des rendements des bons du Trésor, entraînant une hausse encore plus marquée du dollar, qui a récemment atteint son niveau le plus élevé en plus de deux ans. En revanche, le yen s'affaiblirait encore plus.

L'économiste de Mizuho Securities, Seki Omori, prévoit une augmentation significative des opérations de carry trade impliquant la monnaie japonaise au premier trimestre 2025, sur la base des anticipations selon lesquelles à la fois la Fed et la Banque du Japon ajusteront leurs politiques progressivement. "Je suis convaincu que l'année prochaine sera également marquée par les carry trades, et que le yen restera faible face au dollar, lequel continuera de se renforcer dans l'ensemble," a déclaré l'expert.

En revanche, les stratèges de la Société Générale prévoient qu'à la fin de l'année prochaine, le yen atteindra 142,00, sous l'impulsion des hausses de taux régulières de la Banque du Japon face à une inflation persistante.

Cependant, les économistes français recommandent aux participants du marché qui échangent la paire USD/JPY de couvrir 60 % de leurs investissements l'année prochaine, en anticipant une forte volatilité du taux de change du yen.

Les analystes d'UBS Securities mettent également en garde les investisseurs contre les risques de fluctuations significatives de la monnaie japonaise. Ils s'attendent à ce que la Banque du Japon augmente les taux trois fois l'année prochaine, contrairement à la prévision du marché qui prévoit seulement deux cycles de resserrement.

"Nous n'exclurions pas une hausse des taux au Japon dès janvier, compte tenu des solides données sur l'inflation à Tokyo pour décembre et du nouveau déclin du yen ce mois-ci. Si la tendance à la baisse de la monnaie japonaise se poursuit, la BOJ pourrait effectivement augmenter les taux lors de sa prochaine réunion pour enrayer naturellement la dévaluation du yen, plutôt que par intervention. Dans ce cas, le yen pourrait fortement rebondir contre le dollar, semblable à ce que nous avons vu cet été," ont noté les experts.

Néanmoins, UBS estime que l'année prochaine sera, dans l'ensemble, tout aussi difficile pour le yen que l'année en cours. Les analystes prévoient que la monnaie japonaise se négociera à peu près au niveau actuel de 157,00 au cours des 12 prochains mois et risquera de chuter à un plus bas pluriannuel de 161,00 l'année suivante.

Image technique actuelle

La paire USD/JPY continue de s'échanger avec un biais haussier, oscillant autour de 157,80 ce lundi. Sur le graphique quotidien, elle reste fermement dans un canal haussier, confirmant la vigueur de la tendance actuelle.

L'élan haussier existant est également soutenu par le Relative Strength Index (RSI) à 14 jours, qui reste juste en dessous du niveau 70. Toutefois, dépasser cette marque pourrait signaler des conditions de surachat, conduisant potentiellement à un recul à court terme.

Si l'instrument perce le sommet mensuel d'environ 158,08, cela signalerait une croissance continue. Un mouvement soutenu au-dessus de ce niveau pourrait ouvrir la voie vers la frontière supérieure du canal ascendant, située près de 160,60.

D'un autre côté, le support clé se situe à la moyenne mobile exponentielle à 9 jours autour de 156,79, coïncidant avec la limite inférieure du canal haussier près de 156,50. Cette zone sert de point critique pour maintenir la tendance actuelle. Un passage en dessous pourrait indiquer un affaiblissement de l'élan haussier et ouvrir la porte à une correction plus profonde.